Blog

Naše články a analýzy Vám poskytnú aktuálny prehľad o dianí na finančných trhoch a o svete biznisu.

16.02.2026 |

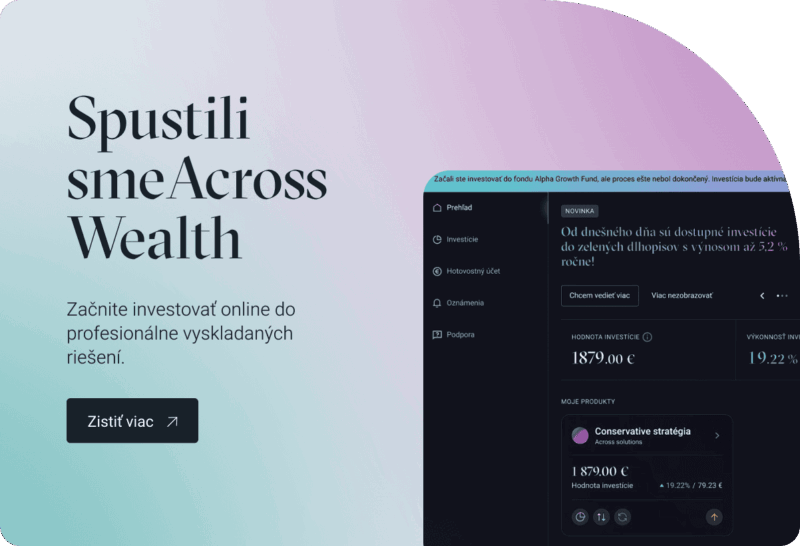

Spúšťame digitálnu platformu Across Wealth

Spoločnosť Across Private Investments uvádza na trh novú digitálnu investičnú platformu Across Wealth. Tá ako prvá na Slovensku prináša wealth…

Čítať viac

Odoberajte náš newsletter

Prihláste sa na odber Across News a získajte pravidelný prehľad o dianí na finančných trhoch aj o novinkách zo skupiny Across.